相続コラム

「2012年11月」のコラム

札幌の相続ブログ 相続税の無申告事案について 続き

2012年11月26日

前回の続きです。

前回のお話は、相続税の無申告事案が非常に多いため、国税当局がこれを積極的に調査する方針を打ち出した、ということでした。

まあこれ自体は特に間違ったことであると私は思いませんし、法治国家である我が国の国民は法律を遵守する義務がありますから、その法に従って申告するのは当然のことであり、それを守らない人達に対して「ちゃんと申告納税しなさい」と注意するのはお役所として当然の務めです。

が、ちょっと気になる数値があります。

国税庁が毎年公表している、各事務年度における「相続税の調査の状況について」からの抜粋です。

ここ3年度において、無申告調査の件数は、

H21事務年度:626件 → H22事務年度:1050件 → H23事務年度:1409件

と飛躍的に伸びております。

そして、そのうち申告漏れが発見された件数は、

H21事務年度:528件 → H22事務年度:795件 → H23事務年度:932件

と、まあ調査件数に応じて増加するのはまあ当然として、その割合は

H21事務年度:84% → H22事務年度:75% → H23事務年度:66%

と、格段に低下しているのです。

ちょっと複雑な気持ちになります。

もうお分かりだと思いますが、税務署が「お前、相続税の申告しなきゃならんのに、してないだろ!オリャー」と実地調査したところ、実はさほど財産が無く、申告する必要が無かった、という、あらぬ疑いを掛けられた人の数も飛躍的に増えている、ということに他なりません。

経験した方は分かりますが、税務署の調査なんて、もう怖くて怖くて、ストレスが溜まって死にそうな気持ちになります。私は税理士なので、これが商売なので慣れておりますが・・・。一般の人達はもう死刑宣告人がやって来た、というぐらいの気持ちになってしまうでしょう。

相続税法60条(当該職員の質問検査権)

4 …(略)質問又は検査の権限は、犯罪捜査のために認められたものと解してはならない。

上記の条文はあくまでも建前であって、実際のところは、調査官は犯罪捜査するが如く調査しまくります。

そこまでして納税者に多大なるストレスを与えて、結果として「あなたは無罪でした。どうもすみません。」ていうのは、ちょっと如何なものか…。

眠ったままの莫大な無申告事案を掘り起こすために調査件数を増やすのは仕方ありませんが、その一方で無罪の人達に迷惑をかける件数も増加している、という実態は、決して放置してはならないと私は思います。

税務当局は、この実態に対して、一刻も早く然るべき対処をすべきだと思います。

札幌の相続ブログ 国税庁、相続税の無申告事案を積極的に調査する方針を発表

2012年11月19日

先日の日経新聞で驚くべき記事がございましたので紹介します。

【相続税無申告932件、1213億円。国税庁調査、過去10年間で最悪】

今年6月までの1年間に実施した相続税の税務調査で、遺産を全く申告しない無申告事案が932件、計1213億円見つかり、件数と金額いずれも過去10年で最も多かったことが13日、国税庁のまとめで分かった。同庁は「無申告は税の公平感を著しく損なう行為」として積極的に調査していく方針。

元会社経営者の遺族が多額の現金を物置に隠すなどして1億4500万円の遺産を全く申告せず、1100万円を追徴課税された調査事例もあったという。

(H24.11.14日経朝刊より抜粋)

多額の相続財産が存在するにも関わらず、遺族が相続税の申告をせず、その後税務署の調査で発覚した事案がこれだけたくさんあるようです。

知っていながらあえて意図的に申告しなかった確信犯もいれば、なかには相続税というものをよく知らなかった善意の方もいるでしょう。ですからこれらの方全員を責めるわけにはいかないと個人的には思います。

ただし、いずれにしても、知らなかったでは済まされないので、払うべきものは払わなければなりません。申告期限後の申告・納付ということになりますと、まず加算税と延滞税が課されます。悪質なケースだと重加算税という最悪のペナルティが課されますし、配偶者控除などの特典を適用できない可能性も有り得ます。

ですので、亡くなった方の財産が相当額ある、と言う事実が分かったら、早めに税理士に相談して下さい。

後になって税務署に調査され、余計なペナルティを支払わなければならないことになってしまったらどうしようもありません。

最期に、税務署はなぜこのような無申告事案を掴むことができるのかをお教えします。

まず、人が亡くなった場合、遺族(または葬儀会社などが代理で)市町村役場に死亡届の手続きを行いますが、その情報は全て税務署に流れます。

税務署は「この人はたくさん財産を持ってそうだ」というアタリを既に付けております。例えば生前の確定申告、過去の勤務先での年収などの情報は税務署内部にたんまり存在しますので。

かつ、所有不動産や預貯金口座など主だった財産を調べます。国家組織ですから、その辺の調査は国家権力で全てやりたい放題です。

ですので、税務署に対して隠し事をすることはまず難しい、と思っておいた方がよろしいです。

それよりも、ペナルティを課されないよう適切な申告を行うことを心掛けましょう。

是非とも、税理士をどんどん利用してください。

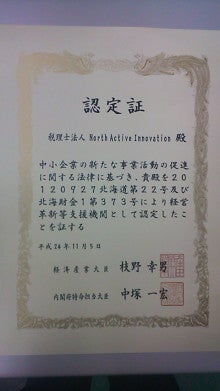

札幌の相続ブログ 中小企業経営力強化支援法に基づく「経営革新等支援機関」に認定されました

2012年11月12日

11月5日、札幌第一合同庁舎において、中小企業経営力強化支援法に基づく「経営革新等支援機関」の第一回認定式が行われました。

弊社は、その認定を受けた機関の一つであります。

認定式には、北洋銀行、北海道銀行など道内の主だった金融機関の代表者を始め、弊社以外にも認定を受けた専門家達(その大部分は、弊社含めTKC会員の税理士事務所)、そして報道機関など多数集まり、北海道財務局および経済産業局それぞれの局長から認定証を手渡されました。

この制度について簡単に説明します。

http://www.chusho.meti.go.jp/keiei/kakushin/2012/1105nintei.htm

「近年、中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、本年8月30日に「中小企業経営力強化支援法」が施行され、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。 認定制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験を有する個人、法人、中小企業支援機関等を、国が経営革新等支援機関として認定することにより、経営分析や事業計画策定に係る中小企業による支援機関に対する相談プロセスの円滑化を図るものです。(上記URLより引用)」

上記の文章では何やらサッパリ分かりませんので補足しますと、

経営者様にとって大きなメリットは、この認定を受けた専門家(その殆どはTKC税理士です)に経営支援を受けると、金融機関から融資を受ける際の信用保証料が一部引き下げられます。

と同時に、当然のことながら、その専門家が企業の業績等を随時モニタリングし、適切なアドバイスや決算申告などを行いますので、金融機関等からの信頼を得ることが出来ます。

弊社は、

経営革新等支援機関として認定された税理士法人

であり、かつ

TKC全国会バッジ会員

でもあります。

今後、経済情勢がますます厳しくなるものと予想されますが、

その情勢下において真にお客様のために高品質な業務を提供できる税理士事務所であるか、そうでないかの判断基準は、上記2点に該当するか否かで分かれることになるでしょう。

札幌の相続ブログ 相続税の税務調査が入りやすいケース その5 〜 親族の保険契約が多い 〜

2012年11月05日

故人から親族への財産移転行為は、現金預金によるものばかりではありません。

生命保険を利用した行為も、かなり多いようです。

一例を挙げましょう。

Aさん(男性・60代)は、馴染みの生保外交員から保険の新規加入を勧められました。

そこで、こう考えました。

「どうせなら、自分が契約者になるんじゃなくて、孫を契約者にしよう。」

これは、実際よくある話だと思います。

脱税うんぬんを目的とした行為ではなく、ただ純粋に、孫にこの保険契約をプレゼントしてあげよう、という思いを抱いて契約する方は多いはずです。

そしてAさんは、この保険の契約者・被保険者を孫として、保険金受取人をAさん自身としました。

保険料は一括払いとし、Aさんが全額支払いました。

さて、Aさんが亡くなりました。

この保険契約は、どのような扱いになるのでしょうか?

まず、被保険者が孫になっているのですから、保険事故は発生しておりません。

しかし、Aさんが保険料を一括払いしているのですから、これはAさんが遺した財産である、という可能性がまず考えられます。相続税評価額は、Aさんが亡くなった時点での保険解約返戻金相当額です。

相続後の手続きとしては、受取人を誰か別の人に変更することになります。

もう一つの考え方は、その保険契約を締結した時点で、Aさんから孫に対して贈与があった、というものです。贈与と認定されるには幾つかの要件があります。まず、その契約締結の事実を孫が認識していたこと、保険証書を孫が管理し保管していたこと、などです。

贈与があったとなれば、その時点に遡って贈与税が課されます。ただし贈与税の時効は6年なので、それより前の契約であれば課税を逃れられます(それをお勧めする趣旨ではありません、念のため)。

ちょっと難しい話をしてしまいましたが、要するに、このようなことを頻繁に行っていると、後で税務署に目を付けられますよ、ということだけ押さえておいて頂ければ充分です。